誕生期

ホーム >

誕生期

誕生期

ビジネスの究極は「儲け」である。

儲け方は単純に分けて4通りである。

この観点で、自分の起業を見つめた時に、「儲ける仕組み」がしっかりと組み立てられているか、である。

すなわち、

これらを自分で組み立てられるか、信頼おけるパートナーがいるかである。

儲け方は単純に分けて4通りである。

1.作って儲けるのか

2.売って儲けるのか

3.サービスで儲けるのか

4.ファイナンスで儲けるのか

2.売って儲けるのか

3.サービスで儲けるのか

4.ファイナンスで儲けるのか

この観点で、自分の起業を見つめた時に、「儲ける仕組み」がしっかりと組み立てられているか、である。

すなわち、

1 ならコスト低く作れるか、他に負けない機能を持った製品か、

2 なら安く仕入れて売れるか、量がはけるか、であり

3 なら安く売って事後のサービスで儲けるのか、

他にないメニューや手が届いていない部分の解決を含んでいるか

4 なら世界を見つめて買いと売りのタイミングを掴む、情報量、知識があるか、である。

2 なら安く仕入れて売れるか、量がはけるか、であり

3 なら安く売って事後のサービスで儲けるのか、

他にないメニューや手が届いていない部分の解決を含んでいるか

4 なら世界を見つめて買いと売りのタイミングを掴む、情報量、知識があるか、である。

これらを自分で組み立てられるか、信頼おけるパートナーがいるかである。

個人事業から法人を検討中の方

会社にするメリット

1.費用を会社の経費にできる

2.事業主・家族に給料を払い税金を安くする

3.事業主も社会保険に入れる

4.会社に対する、責任が有限責任になる

5.事業継承がしやすくなる

6.事業年度を自由に決められる

7.信用が増し、融資が受けられやすくなる

8.欠損金の繰り越控除が7年間認められる

9.個人事業では3年間

2.事業主・家族に給料を払い税金を安くする

3.事業主も社会保険に入れる

4.会社に対する、責任が有限責任になる

5.事業継承がしやすくなる

6.事業年度を自由に決められる

7.信用が増し、融資が受けられやすくなる

8.欠損金の繰り越控除が7年間認められる

9.個人事業では3年間

会社にするデメリット

1.運営コストが上がる

2.儲けたお金は好きに使えない

3.登記・税務報告などが煩雑になる

4.経理手続のコストが上がる

2.儲けたお金は好きに使えない

3.登記・税務報告などが煩雑になる

4.経理手続のコストが上がる

個人事業から会社への発展をお考えの方に

いくらから「法人なり」にした方がいいの?

全体を考えてからと答えるのが正解なのですが、視点を置く位置を所得に置くと

1.所得(売上―経費)が350万以上になったら会社の方が税金は安いと言われます。

所得が290万以下なら会社より個人事業の方が税金が安いとなります。

2.消費税が個人事業の昨年、又は2年前の売り上げ高が1000万超えても

法人化では2事業年度は免税になります。

3.自宅が賃貸住宅なら役員社宅で家賃を、ある程度を

会社経費にできます。

4.他に、事業主の生命保険料が経費になる。退職金が必要経費になる。

1.所得(売上―経費)が350万以上になったら会社の方が税金は安いと言われます。

所得が290万以下なら会社より個人事業の方が税金が安いとなります。

2.消費税が個人事業の昨年、又は2年前の売り上げ高が1000万超えても

法人化では2事業年度は免税になります。

3.自宅が賃貸住宅なら役員社宅で家賃を、ある程度を

会社経費にできます。

4.他に、事業主の生命保険料が経費になる。退職金が必要経費になる。

個人事業時代の車や家は

法人への名義変更が生じます。

個人名義のままの場合は、個人対会社の使用比率での経費按分となります

按分率の根拠を明確に説明できるようにします。

保険などの移行はよく保険会社と相談ください。

個人名義のままの場合は、個人対会社の使用比率での経費按分となります

按分率の根拠を明確に説明できるようにします。

保険などの移行はよく保険会社と相談ください。

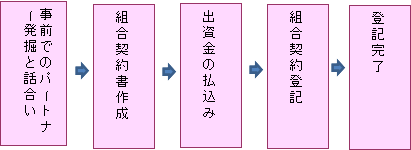

株式会社・合同会社・有限責任事業組合(LLP)の検討

では設立の法人種類は(3社比較)

■(*1)パススルー

会社とそこから給料をもらった社員の所得の2回に課税されるのでなく、

法人はパス(課税なし)しLLPを構成している組合員の個別所得に加減して課税する事

会社設立の手続きの流れ

会社設立に用意する書類

会社設立にかかる費用

会社設立相談に来られる時の準備

東京会社設立支援センターにご相談に来られるにあたって持参いただきたいもの

1.会社の名前(商号)の案(2~3案)

2.会社のビジネスの目的、どんなビジネスをする予定か

3.本店をどこに置くか

4.資本金はいくらを予定しているか

5.出資者はだれですか

6.取締役予定者はだれですか

7.会社設立はいつがいいですか

等をのお考えをお伺いします。又、御面談の時にお話しをしながら決める事もできます。

用意していただく書類は1、免許書又は保健書,住基カードなど本人確認できる物です。

1.会社の名前(商号)の案(2~3案)

2.会社のビジネスの目的、どんなビジネスをする予定か

3.本店をどこに置くか

4.資本金はいくらを予定しているか

5.出資者はだれですか

6.取締役予定者はだれですか

7.会社設立はいつがいいですか

等をのお考えをお伺いします。又、御面談の時にお話しをしながら決める事もできます。

用意していただく書類は1、免許書又は保健書,住基カードなど本人確認できる物です。

LLPについて(Limied Liability Partnership)有限責任事業組合

向いている事業

①夫々の得意分野を持ち寄った個人・個人事業者・会社との共同事業(A:開発力が有るが資金がない、B:製造設備はあるが開発力がない

C:資金はあるが設備がない 等)

A,B,C が集まり損益の分け方の比率や役務分担等を話し合い組合契約を交わす

②ビジネスパートナー同士が組む

③産学共同事業

④大企業とベンチャー事業者との連携

向いていない事業

①会計・税務に詳しい人がいない組合②構成する組合員の入会退会が頻繁な組合

③士業の業務(士業の責任は有限とされない)

④多額な経費が掛かる事業(株公開などで資金は集められない)

⑤永続性のある事業(組織変更は不可。別途会社を立てて移管します)

⑥組合として許認可は持てない。構成員が個人で許認可を取る

特徴

①有限責任である②出資者と経営者が同じ(株主と経営者に分かれない)

③組織自体に税金がかからない

(組織を構成している個人・個人事業者・会社などの所得に加減されて支払う)

④存続期間を決めて事業を行う

手順

定款認証はありませんので登記免許税の6万円とコピー代が実費です。

定款認証はありませんので登記免許税の6万円とコピー代が実費です。(報酬は別途掛かります)

10のQ&A

| 1.組合契約は | 書かなければならない絶対的記載事項や任意事項を書き全員が記名押印 |

| 2.出資金 | 特に制限はなし。活動資金としての適切な額 |

| 3.知的財産 | 出資は 評価してバランスシートに記載 |

| 4.意思決定 | 取締役会、社員総会はなく原則組合員の全員一致 但し、重要な事項以外は他の方法での決定も予め決められる |

| 5.業務執行 | 全員参加だが任務分担は可 |

| 6.株式会社になれるか | なれない。解散して別に作った会社に引き継ぐ |

| 7.契約は | 団体名と代表(役職名)の個人名で行う |

| 8.債権者保護 | 登記、財務情報の公開、債務超過時の分配禁止等 |

| 9.従業員雇用 | 可能・雇用契約は7と同じ、社会保険等の加入も可。 |

| 10.税務申告 | 各組合員が個人としての確定申告 |

LPS(投資事業有限責任組合)との違い

LPSは無限責任組合員が必要LLPは法人格がない。事業組合は法人格がある

LLPは議決機関がない

中間法人やNPOとの違い

LLPは営利目的。非営利のNPOや非公益事業の中間法人と異なる。この2団体には法人格がある

組織の比較

| 株式会社 | LLP (有限責任事業組合) |

LLC (合同会社) |

NPO法人 | |

| 目的 | 営利経済活動 | 営利経済活動 | 営利経済活動 | 20種の目的 |

| 収益 | 株主分配 | 出資に関わらず 自由な配分可能 |

営利経済活動 | 分配は禁 活動目的の事業 に使う |

| 構成員 | 1人以上 | 組合員2名以上 | 1人以上 | 10人以上の会員 |

| 役員 | 1人以上の取締役 | 取り決めなし | 代表業務執行社員 任期自由 |

3人以上の理事 1人以上の監事 |

| 設立費用 | 21万(電子定款) | 8万 | 8万(電子定款) | なし |

| 手続き | 定款認証 | 届出でOK | 定款認証不要 登記申請 |

設立認証の申請 定款作るが認証なし 登記後、届出 |

| 設立期間 | 2・3週間から | 2・3週間から | 1週間から2週間 | 数か月ぐらい |

| 資本金*1 | 1円から | 1円から | 1円から | なし |

| 課税 | 組織の全事業対象 | 組織でなく個人 の所得に課税 (パススルー) |

組織に課税 | 組織の収益事業のみ 課税 |

| 印紙代 | 原則4万だが 電子式なら0円 |

不要 | 不要 | |

| 登記の登録 免許代 |

最低15万から | 6万円 | 6万円 | 法人設立登記あり |

| 責任 免許代 |

有限責任 | 有限責任 柔軟な機関設計 |

有限責任 柔軟な機関設計 |

|

| 法人格 | 法人格あり | 法人格はない | 法人格あり | 法人格あり |

| 組合契約 | 出資のみ可 |

(*1)

資本金は1円からだが実務上はあり得ない。

経営上1円で活動できるはずもなく、世間も一切信用しない

建設業関係の許可を取る場合は500万以上が必要だし、運転資金は3か月分は欲しい。

創業融資

創業期の原則,無担保の融資で代表的なものは2つあります。

A)日本政策金融公庫の「新創業融資」

B)信用保証協会が行う制度融資の中の「創業」

B)信用保証協会が行う制度融資の中の「創業」

日本政策金融公庫の新創業制度ですが、まず基本となる融資が次の通りです。

新規開業資金

|

新規開業資金

|

利用者

同業種の企業に努めていた。大学での習得した技能と密接な職種に2年以上勤めていた技術サービスの工夫を加え多用なニーズに応える。 雇用する事業開始予定者。 限度額

7200万(運転資金4800万)返済期間

設備資金15年内運転資金5年内利率

基準利率で1.45%~3.35%担保保証人

ここで、無担保、無保証人を希望すれば、1千5百万迄は下記の新創業融資制度の条件で、1千5百万超えがこの資金の条件になる |

|

女性、若者、シニア、起業化資金

|

利用者

女性又は30歳未満or55歳以上の起業予定者or開始後5年以内限度額

7200万(運転資金4800万)返済期間

シニア設備資金15年内運転資金5年内資金利率

運転資金:基準利率で1.45%~3.35%設備資金:特別金利 担保保証人

ここで、無担保、無保証人を希望すれば、1千5百万迄は下記の新創業融資制度の条件で、1千5百万超えがこの資金の条件になる |

他にも事業承継支援資金等10以上の資金が用意されていますのでそちらに申し込みます。

無担保・無保証の融資

2つの融資制度の比較

| A)政策金融公庫 新創業融資 | B)東京都 制度融資 | |

| 申込期間 | 開業前又は開業後2期終えるまで | 開業前又は創業した日から5年未満 *個人事業から法人成りの場合は 個人事業創業の日から5年未満 |

| 条件 | 創業の場合は ①雇用創出、経済活性、勤務経験、取得技術、のいずれかの要件 ②自己資金一定額ある事 |

開業前:2か月以内に法人設立予定 創業後5年以内: 中小企業者(定義あり)5年未満 税に滞納がない |

| 融資額 | 1500万まで | 開業前1000万まで 開業後2500万まで(自己資金+1千万以内) |

| 自己資金要件 | 用意した自己資金の2倍までが限度 (例) 300万資金必要なら 100万は自己用意 200万が融資範囲 |

なし 個人事業の場合は自己資金要 |

| 金利 | 基準金利:3.7%~3.9% 他に2.4%~3.9%コースあり | ①金融機関と信用保証協会で責任を分担 固定金利で2.1%~2.7% 又は変動金利 ②上記以外 固定金利 1.9%~2.5% 又は変動金利 |

| 保証人 | 原則必要なし 信用保証協会への手数料を払う (信用保証協会が保証人を求める事あり) |

開業前 必要なし 開業後 法人代表者 信用保証協会の信用保証が必要 信用保証協会への手数料を払う |

金利、条件は変わる場合がありますのでHP等で最新の条件を確認する必要があります

制度融資とは信用保証協会の保証制度を利用した融資

手続きは

日本金融公庫の場合

制度融資の場合

金融機関経由

信金・信組は支店の営業範囲が決まっている場合がある

信金・信組は支店の営業範囲が決まっている場合がある

信用保証協会経由

書類を書く上でのポイント

相手の立場になってみると理解が早いのですが、「貸した以上、返す為の手段、計画が納得できればお貸ししますよ」という基本姿勢に合うかです。

この5点の考え方で「自社の周り」を観察、検索して計画をつくり推移表に落とし込で見る事です。

ホームページ起稿時点調べ

①借りたお金を何に使って売上拡大に結び付けるのか

②借りたお金で、売り上げを伸ばす手段をどう整えるのか

③それを計画する根拠や背景をどのように裏付けているのか

④計算根拠は実測か推定かその使用したデーターは何?

⑤市場・お客様は誰で、どのように捕まえるのか

②借りたお金で、売り上げを伸ばす手段をどう整えるのか

③それを計画する根拠や背景をどのように裏付けているのか

④計算根拠は実測か推定かその使用したデーターは何?

⑤市場・お客様は誰で、どのように捕まえるのか

この5点の考え方で「自社の周り」を観察、検索して計画をつくり推移表に落とし込で見る事です。

保証関係

金融機関の判断により、信用保証協会・連帯保証人・担保 等が必要ホームページ起稿時点調べ

お気軽にご連絡ください。

TEL:03-6913-5055